Cos’è la commercializzazione diretta?

L’obiettivo della commercializzazione diretta è di rendere il sistema di rimunerazione per l’immissione orientato al mercato. I produttori stessi sono responsabili della vendita dell’elettricità da loro prodotta. A tal fine, concludono contratti di acquisto individuali con le aziende elettriche o fornitori di servizi energetici. Questo crea un incentivo di concepire e gestire gli impianti in modo tale che producono in base alle esigenze.

Oltre al ricavo risultante della vendita di energia elettrica i gestori di impianti ricevono un premio d’immissione specifico alla tecnologia. In questo modo si intende attenuare le fluttuazioni a lungo termine dei prezzi di mercato, offrendo così ai produttori un elevato grado di sicurezza degli investimenti.

I produttori ricevono inoltre un’indennità di gestione specifica alla tecnologia per compensare gli oneri della commercializzazione diretta dell’elettricità.

Il plusvalore ecologico è indennizzato con la partecipazione al sistema di rimunerazione per l’immissione di elettricità. Le garanzie di origine non sono disponibili al gestore d’impianto per la vendita degli impianti nella commercializzazione diretta.

Trovate un elenco di alcuni commercializzatori diretti nella sezione Contatti dei «commercializzatori diretti» qui sotto.

Altre informazioni sono disponibili nelle Schede informative dell’UFE.

Infobox

| Tasso di rimunerazione: |

Tariffa in base alla tecnologia |

| Prezzo di mercato: |

Prezzo alla borsa dell’energia elettrica per il giorno successivo per l’area di mercato Svizzera. |

| Prezzo di mercato di riferimento: |

Media del prezzo di mercato |

| Premio per l’immissione di elettricità: |

Differenza tra tasso di remunerazione e prezzo di mercato di riferimento |

| Indennità di gestione: |

Sostenuti seconda della tecnologia utilizzata |

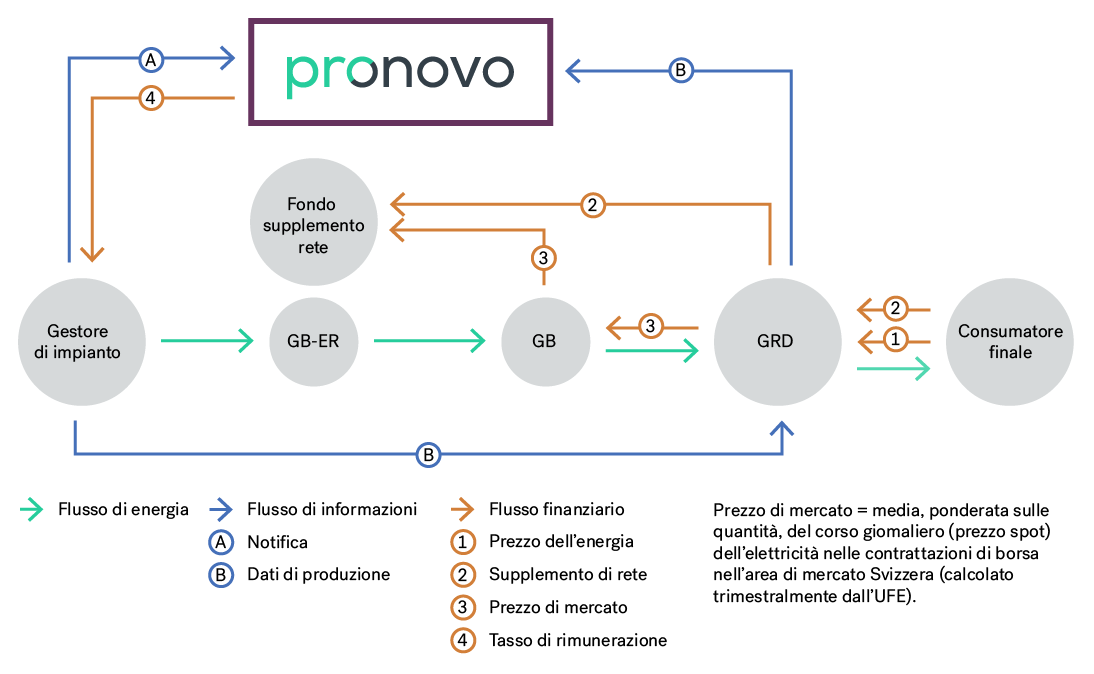

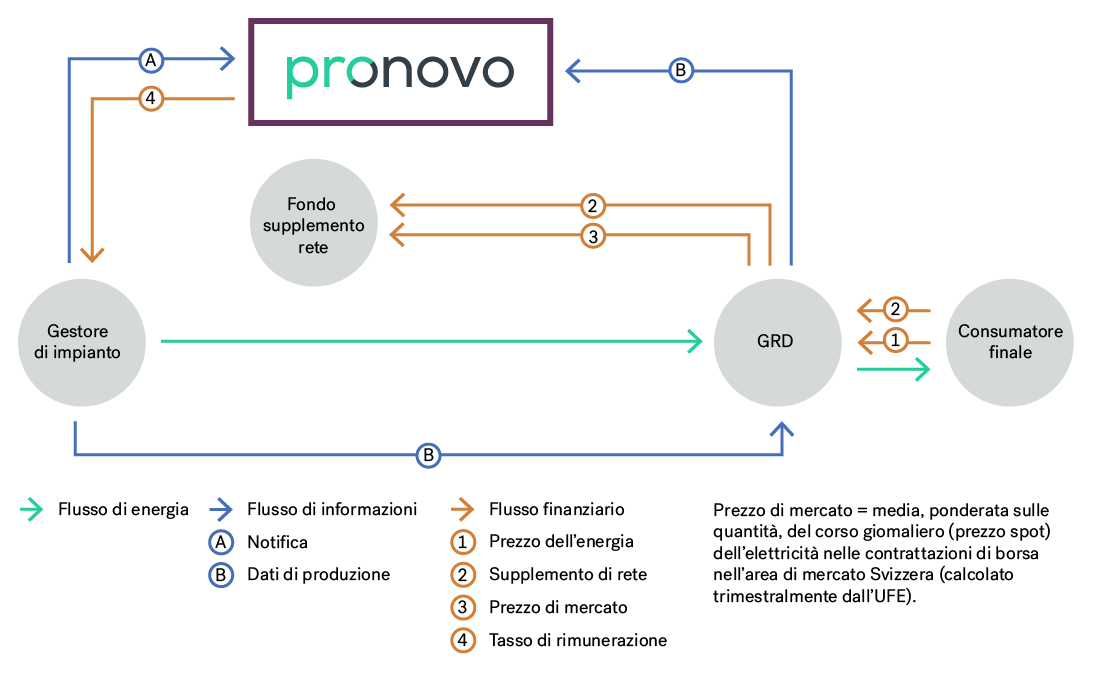

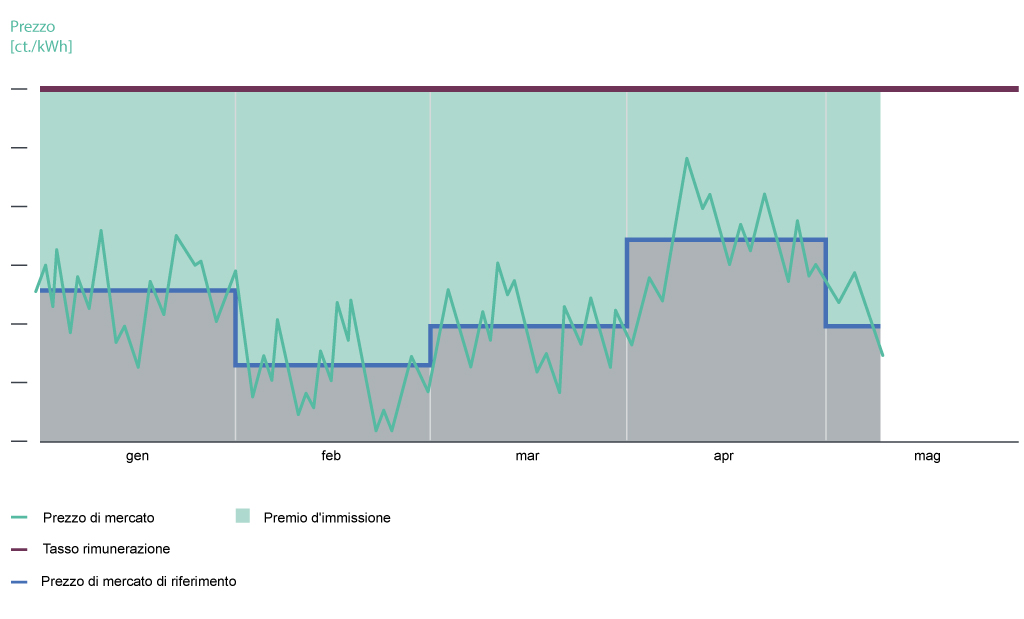

Immissione in rete al prezzo di mercato di riferimento (Rimunerazione senza commercializzazione diretta)

Il tasso di rimunerazione complessivo (colore viola) viene erogato costantemente e a prescindere dall'attuale prezzo di mercato. Non esiste alcuno stimolo a sostenere una produzione di energia elettrica che sia commisurata al fabbisogno e al mercato.

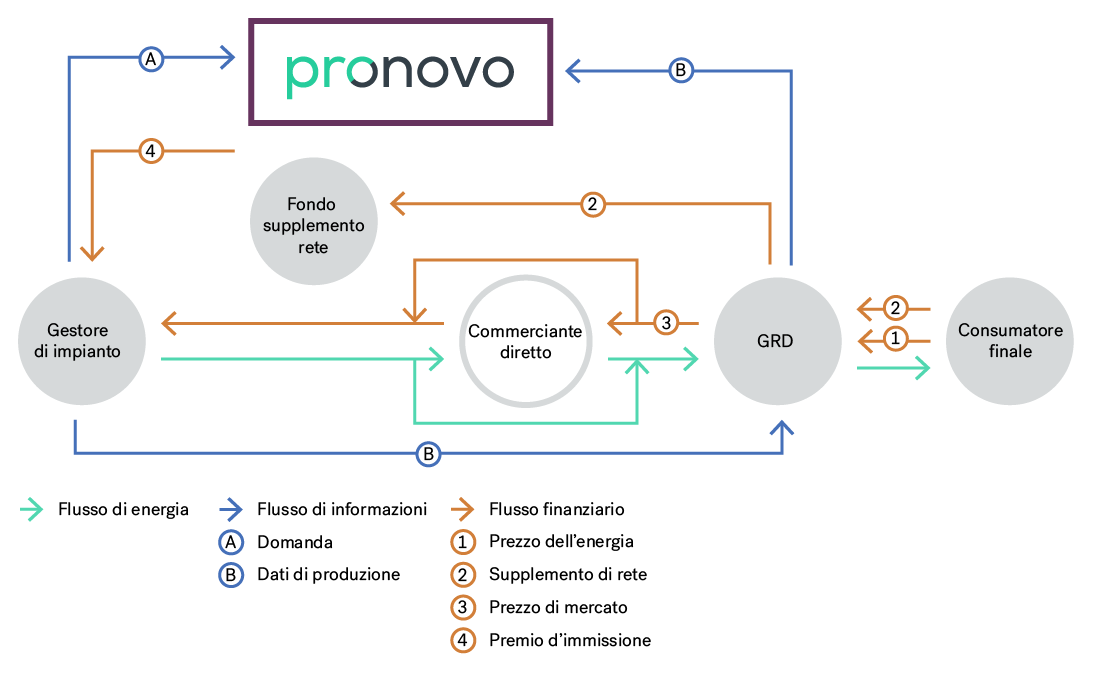

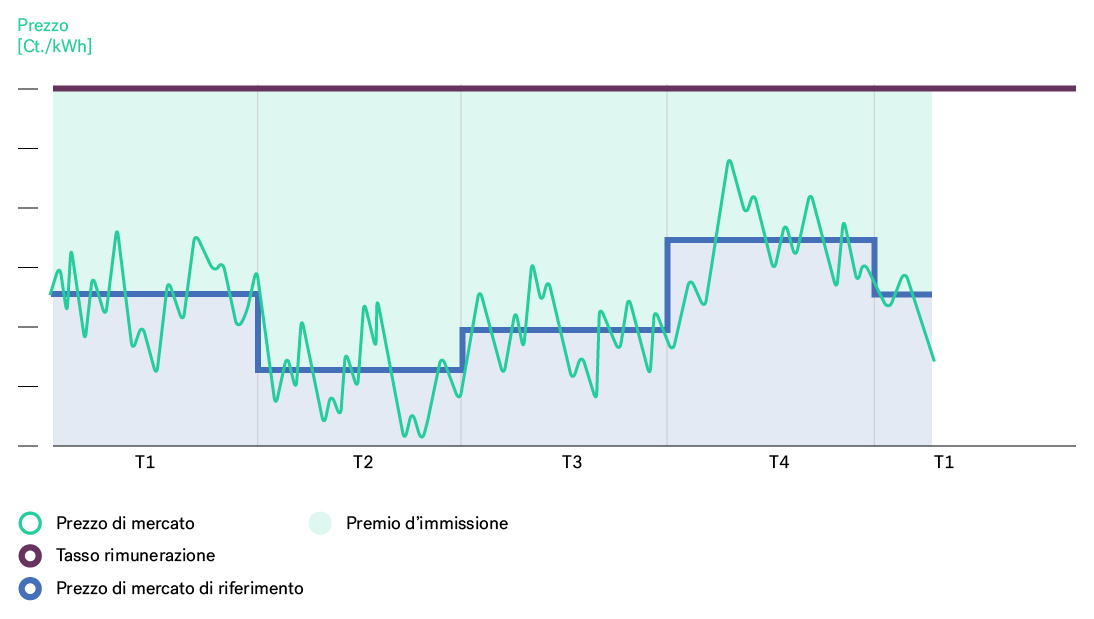

Rimunerazione con la commercializzazione diretta

Non viene più erogato il prezzo di mercato di riferimento. In compenso viene corrisposto solo il cosiddetto premio di immissione, risultante dalla differenza tra il tasso di rimunerazione e il prezzo di mercato di riferimento. Il prezzo di mercato di riferimento viene adeguato dall'UFE, il che determina anche una variazione del premio d'immissione. Da luglio del 2023 il prezzo di mercato di riferimento viene rilevato separatamente per piccole centrali idroelettriche, impianti fotovoltaici, eolici e a biomassa. Per gli impianti a commercializzazione diretta per i quali sono disponibili le quantità mensili di energia viene applicato un prezzo di mercato di riferimento mensile.

È il soggetto che gestisce l'impianto che deve ottenere autonomamente il relativo prezzo sul mercato dell'elettricità. A tale scopo stipula contratti di fornitura secondo i regolamenti commerciali con aziende di approvvigionamento o di fornitura di servizi energetici (società di commercializzazione diretta).

In media il prezzo di mercato conseguito e il premio di immissione entrambi invece danno il tasso di rimunerazione.

Caso speciale di un prezzo di mercato di riferimento superiore al tasso di rimunerazione

Se il prezzo di mercato di riferimento supera il tasso di rimunerazione, la parte eccedente viene fatturata trimestralmente da Pronovo.

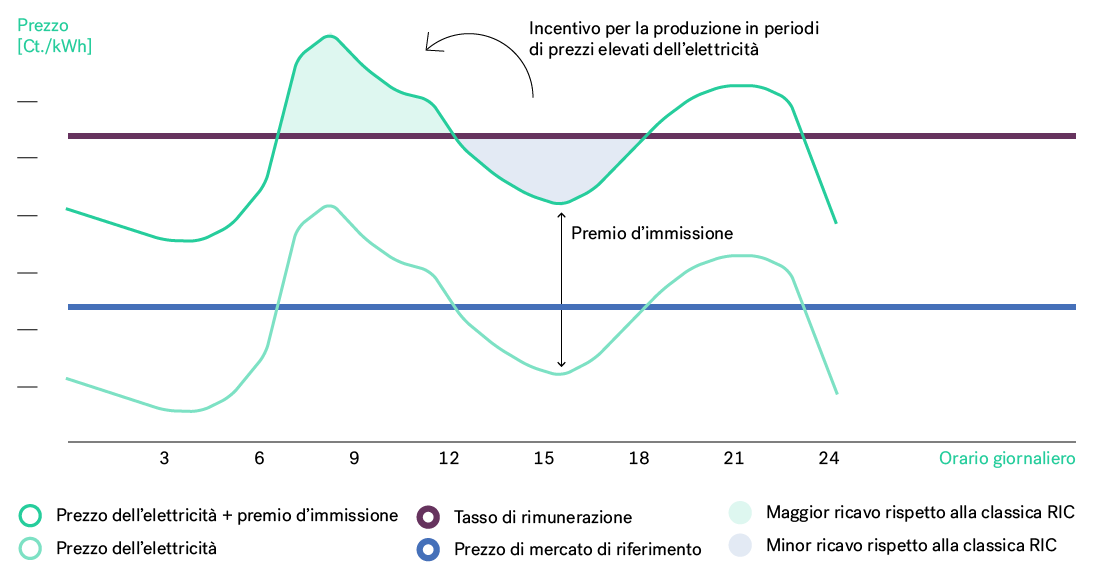

Meccanismo di incentivo alla commercializzazione diretta

La figura illustra il meccanismo di incentivazione alla commercializzazione diretta su un arco temporale di 24 ore. Ne risultano due situazioni di mercato:

- Prezzo di mercato superiore al prezzo di mercato di riferimento

Stimolo all'immissione di energia elettrica in caso di domanda elevata (prezzo di mercato elevato), dal momento che ne risulta un introito maggiore rispetto al modello di rimunerazione classico

- Prezzo di mercato inferiore al prezzo di mercato di riferimento

Nessuno stimolo all'immissione in caso di domanda bassa (prezzo di mercato basso), dal momento che ne risulta un introito minore rispetto al modello di rimunerazione classico

Chi deve partecipare alla commercializzazione diretta?

Tutti i nuovi impianti con una potenza di 100kW o oltre sono obbligati a partecipare alla commercializzazione diretta a partire dal 01.01.2020.

Sono esonerati dall'obbligo della commercializzazione diretta a partire dal 01.01.2020 gli impianti nuovi con una potenza inferiore a 100 kW nonché gli impianti che beneficiano già di una rimunerazione in base al diritto finora vigente e che hanno una potenza inferiore a 500 kW.

| Decisione RIC / SRI definitiva |

<100 kW |

100 kW-500kW |

≥500kW |

| prima del 2018 |

Rimunerazione al prezzo di mercato di riferimento |

|

|

| dal 2018 |

|

|

Commercializzazione diretta a partire dal 01.01.2020 |

Un cambio volontario nella commercializzazione diretta è possibile per tutti i gestori di impianti nel sistema di rimunerazione per l'immissione utilizzando il modulo Entrata nella commercializzazione diretta. A rispettare è un termine di notifica di un mese, prima della scadenza di un trimestre. Dopo l’accesso nella commercializzazione diretta non è più possibile tornare nel sistema per l'immissione al prezzo di mercato di riferimento.

Dati di contatto di commercializzatori diretti

I produttori in regime di commercializzazione diretta sono in linea di principio liberi di commercializzare essi stessi direttamente l'energia elettrica.

Si può tuttavia presumere che è prevedibile che la maggior parte dei produttori affiderà la commercializzazione a un terzo specializzato (cosiddetto commercializzatore diretto). Il rapporto tra il produttore e il suo commercializzatore diretto è disciplinato dal diritto privato.

Di seguito è riportato un elenco non esaustivo e in ordine alfabetico dei commercializzatori diretti.

- AEW Energie AG, Obere Vorstadt 40, Postfach, 5001 Aarau, Mail

- Alpiq AG, Bahnhofquai 12, 4601 Olten, Mail

- Axpo Solutions AG, Parkstrasse 23, 5401 Baden, Mail

- Azienda Elettrica Ticinese (AET), El Stradún 74, 6513 Monte Carasso, Mail

- BKW Energie AG, Viktoriaplatz 2, 3013 Bern, , Mail

- CKW, Postfach, 6002 Luzern , Mail

- Elektrizitätswerk Altdorf, Herrengasse 1, 6460 Altdorf, Mail

- Elektrizitätswerk der Stadt Zürich (ewz), Mail

- Elektrizitätswerk des Kantons Zürich (EKZ), Dreikönigstrasse 18, 8002 Zürich

- Energieplattform AG, Vadianstrasse 50, 9000 St.Gallen, Mail

- Fleco Power AG, Technoparkstrasse 2, 8406 Winterthur, Mail

- FMV SA, Rue de la Dixence 9, CP 570, 1951 Sion, Mail

- Groupe E AG, Rte de Morat 135, 1763 Granges-Paccot, Mail

- IWB Industrielle Werke Basel, Verkauf, Margarethenstrasse 40, Postfach, 4002 Basel, Mail

- Primeo Energie, Weidenstrasse 27, 4142 Münchenstein, Mail

- Repower AG, Via da Clalt 12, 7742 Poschiavo, Mail

- SN Energie AG, Vadianstrasse 59, 9000 St. Gallen, Mail

- SRM Swiss Renewables Marketplace AG, Löwenstrasse 66, 8001 Zürich, Mail

- Suisse Next Sàrl, Rue du Jura 11, c/o Impact Hub, 1004 Lausanne, Mail

Per i dettagli sulle condizioni contrattuali, si prega di contattare direttamente l'azienda interessata.

Se offrite la commercializzazione diretta come una prestazione di servizio e desiderate essere inclusi nell'elenco, si prega di contattateci.

Immissione in rete al prezzo di mercato di riferimento (Rimunerazione senza commercializzazione diretta) Il tasso di rimunerazione complessivo (colore viola) viene erogato costantemente e a prescindere dall’attuale prezzo di mercato. Non esiste alcuno stimolo a sostenere una produzione di energia elettrica che sia commisurata al fabbisogno e al mercato. Rimunerazione con la commercializzazione diretta Non viene più erogato il prezzo di mercato di riferimento. In compenso viene corrisposto solo il cosiddetto premio di immissione, risultante dalla differenza tra il tasso di rimunerazione e il prezzo di mercato di riferimento. Il prezzo di mercato di riferimento viene adeguato dall’UFE, il che determina anche una variazione del premio d’immissione. Da luglio del 2023 il prezzo di mercato di riferimento viene rilevato separatamente per piccole centrali idroelettriche, impianti fotovoltaici, eolici e a biomassa. Per gli impianti a commercializzazione diretta per i quali sono disponibili le quantità mensili di energia viene applicato un prezzo di mercato di riferimento mensile.

È il soggetto che gestisce l’impianto che deve ottenere autonomamente il relativo prezzo sul mercato dell’elettricità. A tale scopo stipula contratti di fornitura secondo i regolamenti commerciali con aziende di approvvigionamento o di fornitura di servizi energetici (società di commercializzazione diretta).

In media il prezzo di mercato conseguito e il premio di immissione entrambi invece danno il tasso di rimunerazione.

Caso speciale di un prezzo di mercato di riferimento superiore al tasso di rimunerazione

Se il prezzo di mercato di riferimento supera il tasso di rimunerazione, la parte eccedente viene fatturata trimestralmente da Pronovo. Meccanismo di incentivo alla commercializzazione diretta La figura illustra il meccanismo di incentivazione alla commercializzazione diretta su un arco temporale di 24 ore. Ne risultano due situazioni di mercato:

Prezzo di mercato superiore al prezzo di mercato di riferimento

Stimolo all’immissione di energia elettrica in caso di domanda elevata (prezzo di mercato elevato), dal momento che ne risulta un introito maggiore rispetto al modello di rimunerazione classico

Prezzo di mercato inferiore al prezzo di mercato di riferimento

Nessuno stimolo all’immissione in caso di domanda bassa (prezzo di mercato basso), dal momento che ne risulta un introito minore rispetto al modello di rimunerazione classico Chi deve partecipare alla commercializzazione diretta? Tutti i nuovi impianti con una potenza di 100kW o oltre sono obbligati a partecipare alla commercializzazione diretta a partire dal 01.01.2020.

Sono esonerati dall’obbligo della commercializzazione diretta a partire dal 01.01.2020 gli impianti nuovi con una potenza inferiore a 100 kW nonché gli impianti che beneficiano già di una rimunerazione in base al diritto finora vigente e che hanno una potenza inferiore a 500 kW.

Decisione RIC / SRI definitiva

<100 kW

100 kW-500kW

≥500kW

prima del 2018

Rimunerazione al prezzo di mercato di riferimento

dal 2018

Commercializzazione diretta a partire dal 01.01.2020

Un cambio volontario nella commercializzazione diretta è possibile per tutti i gestori di impianti nel sistema di rimunerazione per l’immissione utilizzando il modulo

. A rispettare è un termine di notifica di un mese, prima della scadenza di un trimestre. Dopo l’accesso nella commercializzazione diretta non è più possibile tornare nel sistema per l’immissione al prezzo di mercato di riferimento. Dati di contatto di commercializzatori diretti I produttori in regime di commercializzazione diretta sono in linea di principio liberi di commercializzare essi stessi direttamente l’energia elettrica.

Si può tuttavia presumere che è prevedibile che la maggior parte dei produttori affiderà la commercializzazione a un terzo specializzato (cosiddetto commercializzatore diretto). Il rapporto tra il produttore e il suo commercializzatore diretto è disciplinato dal diritto privato.

Di seguito è riportato un elenco non esaustivo e in ordine alfabetico dei commercializzatori diretti.

AEW Energie AG, Obere Vorstadt 40, Postfach, 5001 Aarau, Mail

Alpiq AG, Bahnhofquai 12, 4601 Olten, Mail

Axpo Solutions AG, Parkstrasse 23, 5401 Baden, Mail

Azienda Elettrica Ticinese (AET), El Stradún 74, 6513 Monte Carasso, Mail

BKW Energie AG, Viktoriaplatz 2, 3013 Bern, , Mail

CKW, Postfach, 6002 Luzern , Mail

Elektrizitätswerk Altdorf, Herrengasse 1, 6460 Altdorf, Mail

Elektrizitätswerk der Stadt Zürich (ewz), Mail

Elektrizitätswerk des Kantons Zürich (EKZ), Dreikönigstrasse 18, 8002 Zürich

Energieplattform AG, Vadianstrasse 50, 9000 St.Gallen, Mail

Fleco Power AG, Technoparkstrasse 2, 8406 Winterthur, Mail

FMV SA, Rue de la Dixence 9, CP 570, 1951 Sion, Mail

Groupe E AG, Rte de Morat 135, 1763 Granges-Paccot, Mail

IWB Industrielle Werke Basel, Verkauf, Margarethenstrasse 40, Postfach, 4002 Basel, Mail

Primeo Energie, Weidenstrasse 27, 4142 Münchenstein, Mail

Repower AG, Via da Clalt 12, 7742 Poschiavo, Mail

SN Energie AG, Vadianstrasse 59, 9000 St. Gallen, Mail

SRM Swiss Renewables Marketplace AG, Löwenstrasse 66, 8001 Zürich, Mail

Suisse Next Sàrl, Rue du Jura 11, c/o Impact Hub, 1004 Lausanne, Mail

Per i dettagli sulle condizioni contrattuali, si prega di contattare direttamente l’azienda interessata.

Se offrite la commercializzazione diretta come una prestazione di servizio e desiderate essere inclusi nell’elenco, si prega di contattateci.